Revisión de las prestaciones extraordinarias por cese de actividad reguladas en el art. 13.2 del Real Decreto-ley 30/2020, de 29 de septiembre

En relación a la revisión de las prestaciones CATA.COVID-19 (se recomienda leer previamente), en junio de 2024 se ha iniciado la campaña de revisión de la prestación extraordinaria de cese de actividad para los trabajadores por cuenta propia que se reguló en el art. 13.2 del Real Decreto-ley 30/2020, de 29 de septiembre, de medidas sociales de reactivación del empleo y protección del trabajo autónomo y de competitividad del sector industrial (en adelante, PECANE 2.1).

Esta nueva prestación (PECANE 2.1) tenía como premisa no tener la carencia necesaria de cotización a la contingencia de cese de actividad para poder acceder ni a la prestación extraordinaria regulada en la Disposición Adicional Cuarta de este mismo Real Decreto-ley 30/2020, ni a la prestación ordinaria de cese de actividad regulada en el TRLGSS.

Fraternidad-Muprespa reconoció cerca de 3.200 de estas prestaciones, por un importe aproximado de unos 5 millones de euros.

De conformidad con lo establecido en las letra i) y j) del artículo 13.2 del Real Decreto-ley 30/2020, el reconocimiento de dichas prestaciones era provisional y su reconocimiento definitivo se supeditaba a una posterior revisión.

En este proceso de revisión de las PECANE 2.1 reconocidas provisionalmente, pueden haberse detectado diversas incidencias o falta de información que hayan impedido a la mutua elevar a definitivo el reconocimiento provisional de la prestación.

A continuación se aclaran las principales dudas e incidencias que pueden surgir en este proceso de revisión de las PECANE 2.1 y se indican las posibles alegaciones y/o documentación que puede aportar para aclarar o subsanar las incidencias reflejadas en el trámite de audiencia que pueda recibir.

PREGUNTAS FRECUENTES

1. Preguntas relacionadas con la tramitación de las alegaciones

Cualquier medio de notificación será admitido para presentar las alegaciones que considere oportunas. No obstante, desde Fraternidad-Muprespa le recomendamos que realice dicho trámite on-line a través de nuestra Oficina Digital:

fraternidad.com/alegacionesCATACOVID

Las solicitudes recibidas por este medio le facilitarán un acuse de recibo inmediato y la posibilidad de hacer seguimiento on-line del estado de tramitación. Además, las alegaciones recibidas por este medio se resolverán con carácter preferente.

No obstante, también puede hacernos llegar sus alegaciones por cualquier otro medio (recomendando que sea un medio que acredite fehacientemente la entrega).

Consulte la dirección de su centro de gestión más cercano: fraternidad.com/centros.

Si es usted el asesor del trabajador por cuenta propia y dispone de usuario de oficina digital, le recomendamos que realice el trámite de alegaciones accediendo a través del siguiente enlace:

fraternidad.com/oficinadigital

En cualquier otro caso, si aún no dispone de usuario de Oficina Digital, podrá realizar el trámite de alegaciones a través de la siguiente dirección:

fraternidad.com/alegacionesCATACOVID

Una vez haya accedido a nuestra Oficina Digital, podrá remitirnos sus alegaciones siguiendo los pasos descritos en este manual.

2. Preguntas relacionadas con en el acceso a la prestación

Durante la revisión se analizarán los siguientes puntos:

a) Estar dado de alta en el Régimen Especial de la Seguridad Social con anterioridad al 1 de abril de 2020.

b) No contar con una carencia mínima de 12 meses de cotización al cese de actividad (CATA) inmediatamente anteriores al inicio de la prestación que pudiera permitir acceder a la prestación extraordinaria de cese de actividad regulada en la Disposición Adicional 4ª del RDL 30/2020 ni a la prestación ordinaria de cese de actividad regulada en la Ley General de la Seguridad Social.

c) Estar al corriente de las cuotas con la Seguridad Social en el momento de iniciarse el devengo de la prestación o tener reconocido un aplazamiento con anterioridad a dicha fecha.

d) Acreditar una reducción en la facturación durante el cuarto trimestre del año 2020 de al menos el 50% en relación con al primer trimestre del año 2020.

e) En el cuarto trimestre de 2020 los rendimientos netos no podrán haber superado el Salario Mínimo Interprofesional (3.325 €).

Se debe empezar aclarando que la afiliación a la Seguridad Social es competencia de la Tesorería General de la Seguridad Social (TGSS) y que la Mutua únicamente puede acceder a verificar la información, pero no puede modificarla.

Dentro de los actos de comprobación en la revisión de esta prestación, la Mutua ha accedido a verificar la situación de afiliación que, hoy en día, consta en TGSS y se ha constatado que no constaba dado de alta en el Régimen Especial con anterioridad al 1 de abril de 2020 (o que se dio de baja en dicho Régimen Especial -por más de 1 día- entre el 1 de abril de 2020 y la fecha en que devengó la prestación).

Tenga en cuenta que, debido al tiempo transcurrido pudiera ser que desde que solicitó la prestación haya habido alguna modificación en su afiliación que afectara al reconocimiento provisional que se le hizo.

En estos casos deberá solicitar a la TGSS un certificado en el que se indique que a 1 de abril de 2020 se encontraba dado de alta en el Régimen Especial y que dicha alta no ha sido revocada posteriormente. Alternativamente, sería suficiente con que la TGSS regularizara la información en su base de datos y desde la Mutua accederíamos a verificarlo directamente.

En todo caso, siempre podrá aportar cualquier documentación admitida en derecho que considere que puede acreditar el requisito de alta en el Régimen Especial.

Para entender esta incidencia debe saber que la prestación que se le reconoció estaba destinada a aquellas personas que no contaran con la carencia de cotización a cese de actividad necesaria para acceder a otras prestaciones. Es decir, si hubiese tenido 12 meses de cotización a cese de actividad, debería haber solicitado la prestación extraordinaria de cese de actividad regulada en la disposición adicional cuarta del Real Decreto-ley 30/2020 (POECATA 2) o, alternativamente, haber solicitado la prestación ordinaria de cese de actividad regulada en la Ley General de la Seguridad Social (POCATA).

Si se le ha dado trámite de audiencia por este motivo, es debido a que la Mutua, con la información a la que ha tenido acceso, no ha podido acreditar que NO tuviera esos 12 meses de cotización al cese de actividad inmediatamente anteriores al inicio de esta prestación.

En este sentido debe tener en cuenta las siguientes consideraciones:

- Desde enero de 2019 la cobertura de cese de actividad se hizo obligatoria para todos los autónomos, excepto que cotizara en tarifa plana (que, por norma general y salvo elección expresa por su parte, no incluía la cobertura de cese de actividad).

- Las cotizaciones por cese de actividad que ya hubieran sido tenidas en cuenta para el reconocimiento de una prestación de cese de actividad (ordinario) no pueden computarse nuevamente para cubrir la carencia de los 12 meses de cotización a la contingencia de cese de actividad.

Podrá acreditar la falta de carencia aportando los recibos de cotización de la Tesorería General de la Seguridad Social (TGSS), de los 12 meses previos al inicio de la prestación, en los que NO conste la cuota por la cobertura de cese de actividad. También podría acreditarlo mediante un certificado de la TGSS en el que se haga constar los periodos de cobertura de la contingencia de cese de actividad que haya tenido en los últimos 4 años.

En todo caso, siempre podrá aportar cualquier documentación admitida en derecho que considere que puede acreditar que se encontraba al corriente de pago de las cotizaciones a la Seguridad Social.

En primer lugar, debemos indicar que la información de la deuda se ha obtenido de las bases de datos de la Tesorería General de la Seguridad Social (TGSS) y que la Mutua únicamente tiene acceso de consulta a dichos datos, no pudiendo aclarar, ni modificar dicha información.

Para acreditar la inexistencia de la deuda se encuentran las siguientes alternativas:

a) Aportar un certificado de la TGSS que acredite que en la fecha 01/10/2020 se encontraba al corriente de todas las deudas con la Seguridad Social.

b) Aportar una resolución de la TGSS de aplazamiento de la deuda que pudiera tener reconocida a 01/10/2020. Dicha resolución deberá ser previa al 01/10/2020 y acompañarse de la documentación que acredite haber cumplido, en el periodo 01/10/2020 a 30/01/2021, con los periodos de amortización indicados en la citada resolución.

c) Si durante el percibo de la prestación recibió una invitación al pago de las cuotas adeudadas, podrá aportar la documentación que justifique que se puso al corriente de dichas cuotas en los 30 días siguientes a su recepción.

- En caso contrario, se le habrá realizado dicha invitación junto al trámite de audiencia y, por tanto, dispondrá de 30 días naturales para abonar toda la deuda, previa a 01/10/2020, que mantuviera con la Seguridad Social. En caso de saldar dicha deuda, deberá aportar justificante del ingreso de la deuda y certificado de la TGSS de encontrarse al corriente de pago a 01/10/2020.

- Importante: A efectos de ponerse al corriente de pago de la deuda anterior a 01/10/2020 no tendrá ningún efecto el reconocimiento de un aplazamiento de deuda posterior a dicha fecha (únicamente el abono efectivo de la deuda tendrá ese efecto).

En todo caso, siempre podrá aportar cualquier documentación admitida en derecho que considere que puede acreditar que se encontraba al corriente de pago de las cotizaciones a la Seguridad Social.

Esto puede deberse a que la Mutua, con la información de la que dispone, no ha podido acreditar que en el cuarto trimestre de 2020 se haya producido una reducción de la facturación, de al menos el 50%, comparado con el primer trimestre de 2020.

Para poder verificar el cumplimiento de este requisito deberá aportar documentación fiscal y/o contable que acredite fehacientemente la reducción de facturación exigida por la norma.

Podrá justificar el acceso a la prestación aportando el siguiente formulario:

Este formulario, en función de la modalidad de tributación, deberá ir acompañado de la siguiente documentación:

a) Tributación por estimación directa:

Regla general: sólo deberán presentar los modelos 303 correspondientes al 1er y 4or trimestre de 2020.

Excepciones: (no obligados a presentar el modelo 303 como persona física).

- Administrador y/o socio: deberá presentar el modelo 303 de su empresa correspondiente al 1er y 4or trimestre de 2020 y la documentación que acredite su vinculación con la misma (libro de socios o acciones nominativas registrado en el registro mercantil, escrituras de la sociedad o cualquier medio de prueba admitido en derecho). En el caso de ser administrador de varias empresas, deberá presentar esta documentación por cada una de ellas.

- Cualquier otra persona no obligada a presentar el modelo 303: deberá presentar el modelo 036 y el libro de ventas e ingresos correspondiente al 1er y 4or trimestre de 2020.

b) Tributación por estimación objetiva:

Deberán presentar el modelo 131 correspondiente al 1er y 4or trimestre de 2020, junto con el libro de ventas e ingresos correspondientes dichos trimestres (1T2020 y 4T2020).

Sugerencia: Para agilizar la resolución de su expediente, quienes tengan que presentar el libro de ventas e ingresos, se recomienda que lo aporten en el formato Excel anexo al formulario (si bien pueden presentarlo en cualquier otro formato o medio de prueba admitido en derecho).

IMPORTANTE: Aunque en el trámite de audiencia únicamente se le haya requerido información sobre los rendimientos, también deberá facilitar la información que permita verificar la reducción de la facturación que exige la norma. Para ello deberá hacernos llegar la documentación requerida en el apartado anterior (pregunta 2.5). En el caso de recibir únicamente la información de los rendimientos se le volverá a dar trámite de audiencia para que aporte la documentación que justifique la reducción de facturación.

Esto puede deberse a que la Mutua, con la información de la que dispone, no ha podido acreditar que durante el cuarto trimestre de 2020 no se hayan obtenido unos rendimientos netos superiores al Salario Mínimo Interprofesional (3.325 €).

Podrá acreditar el cumplimiento de este requisito aportando el siguiente formulario:

Dicho formulario, en función la modalidad de tributación, deberá ir acompañado de la siguiente documentación:

a) Tributación por estimación directa:

Regla general: sólo deberán presentar los modelos 130 correspondientes al 3er y 4or trimestre de 2020.

Excepciones:(quienes no tengan obligación de presentar el modelo 130)

- Administrador y/o socio: deberá presentar el modelo 190 y la relación de todas las nóminas del año 2020. En el caso de ser administrador de varias empresas, deberá presentar esta documentación por cada una de ellas.

- Cualquier otra persona no obligada a presentar el modelo 130: deberá presentar el modelo 036, el libro de ventas e ingresos, junto al libro de compras y gastos correspondientes al 4or trimestre de 2020.

b) Tributación por estimación objetiva:

Deberán presentar el modelo 131 correspondientes al 4or trimestre de 2020, el libro de ventas e ingresos, junto al libro de compras y gastos correspondientes al 4or trimestre de 2020.

Sugerencia: Para agilizar la resolución de su expediente, quienes tengan que presentar el libro de ventas e ingresos, junto con los de compras y gastos, se recomienda que lo aporten en el formato Excel anexo al formulario (si bien pueden presentarlo en cualquier otro formato o medio de prueba admitido en derecho).

Esto puede deberse a que la Mutua, con la información de la que dispone, no ha podido acreditar ni que en el cuarto trimestre de 2020 se haya producido una reducción de la facturación, de al menos el 50%, comparado con el primer trimestre de 2020; ni que durante el cuarto trimestre de 2020 no se hayan obtenido unos rendimientos netos superiores al Salario Mínimo Interprofesional (3.325 €).

En estos casos deberá presentarse la documentación relacionada en los dos apartados anteriores (si bien el formulario no tiene por qué presentarse por duplicado, ya que el mismo formulario servirá para que puedan acreditar ambas situaciones).

3. Preguntas relacionadas con el importe de la prestación recibida

Existen varios motivos que pueden dar lugar a que se le haya abonado una prestación superior a la que debió haberle correspondido. Entre ellos los más habituales están los siguientes:

a) Solape con otras prestaciones de Seguridad Social: esta prestación CATA.COVID-19 no es compatible con el percibo de otras prestaciones de Seguridad Social que, a su vez, no fueran compatibles con el desarrollo de la actividad por cuenta propia. Si durante el percibo de esta prestación CATA.COVID-19 también se benefició de otras prestaciones de la Seguridad Social (incapacidad temporal, nacimiento y cuidado del menor -antigua maternidad/paternidad-, riesgo durante el embarazo o lactancia natural, incapacidad permanente, jubilación,…) los días en los que coincidieran ambas prestaciones simultáneamente, le serán descontados y reclamados de esta prestación CATA.COVID-19.

b) Incompatibilidad con el trabajo realizado por cuenta ajena y/o el desempleo: esta prestación CATA.COVID-19 es incompatible con la realización de trabajo por cuenta ajena o con la percepción de la prestación por desempleo, cuando los ingresos netos procedentes del trabajo por cuenta ajena superen 1,25 veces el importe del salario mínimo interprofesional.

Si no se superase dicho límite anteriores, sería compatible el percibo de la prestación CATA.COVID-19 con la situación de pluriactividad.

c) Incompatibilidad los rendimientos recibidos de una sociedad: esta prestación CATA.COVID-19 es incompatible los rendimientos que haya podido recibir de alguna de las sociedades en las que participe o administre.

Si durante el percibo de esta prestación CATA.COVID-19 ha recibido rendimientos de alguna de las sociedades en las que participa o administra, los meses en los que haya percibido dichos rendimientos serán incompatibles con el percibo de la prestación CATA.COVID-19 y le serán descontados y reclamados de ésta.

d) Incompatibilidad con el ejercicio de otra actividad por cuenta propia: esta prestación CATA.COVID-19 es incompatible el ejercicio de otra actividad por cuenta propia, salvo que los rendimientos obtenidos en todas las actividades profesionales ejercidas durante el 4º trimestre de 2020 no superen el Salario Mínimo Interprofesional (3.325 €) y ninguna de dichas actividades se haya iniciado con posterioridad al devengo de la prestación CATA.COVID-19.

Si se cumpliera el requisito de que los rendimientos netos en el 4º trimestre de 2020 no superaron el SMI (3.325 €) pero alguna de las actividades profesionales se inició con posterioridad al devengo de la prestación, se declararán como prestaciones indebidamente percibidas aquellas que se hubieran abonado con posterioridad al inicio de la nueva actividad.

e) Diferencias en la base reguladora: debido a las dificultades de acceso a la información en el primer periodo de la pandemia, pudieron reconocerse prestaciones CATA.COVID-19 con una base reguladora superior a la que realmente hubiera correspondido. Si durante la revisión se hubiera detectado esa diferencia, se habría procedido a recalcular la prestación conforme a la base reguladora correcta y se le reclamarían las diferencias que pudieran existir.

f) Diferencias en la cuantía diaria abonada: esto puede deberse a haber aplicado incorrectamente los porcentajes que la norma establecía en función de su situación familiar. La norma establecía que la cuantía de la prestación sería de un 50% sobre la base reguladora para quienes fueran los únicos beneficiarios de esta prestación CATA.COVID-19 dentro de su unidad familiar o de convivencia; y de un 40% sobre la base reguladora para el resto de los supuestos (más de un beneficiario de la prestación).

g) Diferencias en los días de prestación abonada. Si durante la revisión se detectara que se abonó la prestación durante más días de los que le hubieran correspondido, se recalcularía la prestación y se le reclamarían las diferencias. Las diferencias en días de abono de prestación pueden deberse a distintas situaciones, además de las enunciadas en los apartados a), b), c) y d) tales como:

- Haberse reconocido el devengo de la prestación desde el 01/10/2020, en solicitudes recibidas fuera de plazo.

- Haberse abonado la prestación con posterioridad a causar baja en el Régimen Especial.

- Haberse abonado la prestación con posterioridad a que hubiera adquirido la condición de pensionista por jubilación o incapacidad permanente.

Cuando en el trámite de audiencia se indica que se han detectado incidencias en la fecha de inicio de la prestación, significa que durante la revisión de la prestación CATA.COVID-19 se ha determinado que se inició el abono de la prestación en una fecha anterior a la que debió haber correspondido (en función de la información obrante en el expediente).

La fecha de inicio de esta prestación CATA.COVID-19 dependía de la fecha de presentación de la solicitud. Aquellas solicitudes presentadas antes del 15/10/2020 (inclusive) devengaban la prestación desde el 01/10/2020, el resto devengaban la prestación desde el primer día del mes siguiente al de su presentación.

Podrá justificar el acceso a la prestación desde una fecha distinta a la calculada por la Mutua aportando cualquier documentación admitida en derecho que acredite la presentación de su solicitud en una fecha distinta a la valorada por la mutua.

Cuando en el trámite de audiencia se indica que se han detectado incidencias en la fecha de finalización de la prestación, significa que durante la revisión de esta prestación CATA.COVID-19 se ha determinado que se finalizó el abono de la prestación en una fecha posterior a la que debió haber correspondido (en función de la información obrante en el expediente).

Las principales causas que pueden suponer diferencias en la fecha de finalización de la prestación son las siguientes:

- Haberse abonado la prestación hasta con posterioridad a que causara baja en el Régimen Especial.

- Haberse abonado la prestación con posterioridad a que hubiera adquirido la condición de pensionista por jubilación o incapacidad permanente.

Podrá justificar el acceso a la prestación hasta una fecha distinta a la calculada por la Mutua en la revisión de esta prestación CATA.COVID-19, aportando cualquier documentación admitida en derecho que desvirtúe los hechos anteriormente expuestos, como por ejemplo:

- Informe de la vida laboral actualizado, o certificado de la TGSS, en el que conste que no causó baja en el régimen especial de la Seguridad Social en el periodo 01/10/2020 a 30/01/2021.

- Certificado del INSS en el que se declare no habérsele reconocido la condición de pensionista de jubilación ni por incapacidad permanente en el periodo 01/10/2020 a 30/01/2021.

Durante el proceso de revisión de la prestación provisionalmente reconocida, la Mutua, en función de la información que le ha sido facilitada por el Instituto Nacional de la Seguridad Social (INSS), ha detectado que se le pudo reconocer la condición de pensionista de jubilación o incapacidad permanente con posterioridad a la fecha en que comenzó a devengar esta prestación.

Para poder acreditar que no adquirió la condición de pensionista de jubilación o incapacidad permanente, deberá aportar un certificado del INSS que acredite dichos extremos.

Dicho certificado puede obtenerlo por las siguientes vías:

- Solicitarlo presencialmente en una de los Centros de Atención al Interesado de la Seguridad Social (CAISS).

- Obtenerlo on-line a través de Tu Sede Electrónica de la Seguridad Social.

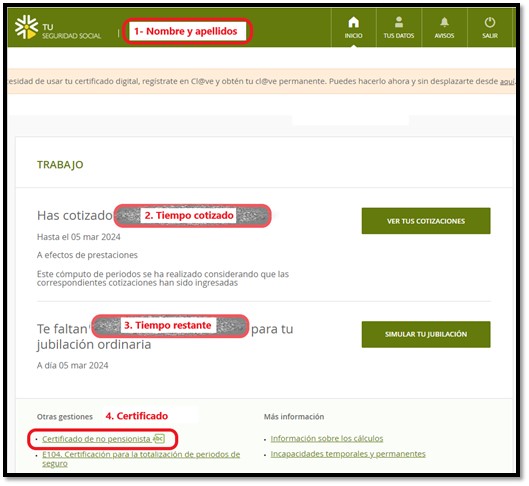

Pasos:

- Pulsar en el apartado “Interesado” e identificarse por alguno de los medios que se ofrecen: certificado digital, Cl@ve, SMS,…).

- Guardar un pantallazo de la información que se muestra nada más entrar, prestando atención a que en el mismo se pueda ver su nombre (en la parte superior) y la información sobre las cotizaciones y plazo que le resta para llegar a la edad de jubilación ordinaria.

- Solicitar el “Certificado de no pensionista” situado bajo el apartado “Otras gestiones”.

En todo caso, siempre podrá aportar cualquier documentación admitida en derecho que considere que puede acreditar que cumplía con las condiciones de acceso a la prestación por no ser pensionista de jubilación ni de incapacidad permanente.

Si en el trámite de audiencia se ha indicado que se han detectado posibles solapes de prestaciones de la Seguridad Social, es porque en la información facilitada a las Mutuas por el Instituto Nacional de la Seguridad Social (INSS) se ha detectado que ha sido beneficiario de alguna otra prestación de la Seguridad Social incompatible con el trabajo por cuenta propia.

Dado que la Mutua no puede verificar autónomamente esta información, para desvirtuar la misma deberá aportar junto a sus alegaciones un certificado emitido por el INSS donde se informen las prestaciones de Seguridad Social que haya podido percibir en el periodo 01/10/2020 a 30/01/2021 indicando claramente: tipo de prestación, fecha de inicio y fecha de fin.

En el caso de que no hubiera sido beneficiario de ninguna prestación deberá aportar certificado del INSS que expresamente indique que no ha percibido ninguna prestación de Seguridad Social en el periodo 01/10/2020 a 30/01/2021 (exceptuando, obviamente, esta prestación CATA.COVID-19).

Si perteneciera al Régimen Especial del Mar será necesario, en todo caso, un certificado del Instituto Social de la Marina en el que expresamente se indique que no fue beneficiario de las ayudas por paralización de flota en el periodo 01/10/2020 a 30/01/2021 o, si las recibió, las fechas exactas en las que las percibió (inicio y fin de la ayuda).

Si en el trámite de audiencia se ha indicado que se han detectado posibles incompatibilidades con la realización de trabajos por cuenta ajena o con la percepción de prestaciones por desempleo, es porque en la información facilitada a las Mutuas por la Tesorería General de la Seguridad Social (TGSS) y en las comprobaciones que ha realizado la Mutua autónomamente se han detectado estos solapes en el periodo 01/10/2020 a 30/01/2021.

Debe saber que la prestación extraordinaria de cese de actividad que le fue abonada podrá ser compatible con el trabajo por cuenta ajena, siempre que los ingresos procedentes del trabajo por cuenta ajena no superen 1,25 veces el importe del Salario Mínimo Interprofesional.

Si se superase dicho límite, los días de alta en el RGSS por la realización de trabajos por cuenta ajena, se declararían incompatibles con el percibo de la prestación, serán declarados como indebidamente abonados y, por tanto, se le reclamarían.

Alternativas para responder a este apartado del trámite de audiencia:

- Si no realizó ningún trabajo por cuenta ajena: deberá aportar junto a sus alegaciones, cualquier documentación admitida en derecho que desvirtúe los hechos anteriormente expuestos, como por ejemplo:

- Un certificado actualizado de vida laboral emitido por la TGSS.

- Un certificado del Servicio Público de Empleo Estatal (SEPE) en el que consten las prestaciones de desempleo percibidas en los 4 últimos años o en el que expresamente se indique que no fue perceptor de prestaciones de desempleo en el periodo 01/10/2020 a 30/01/2021.

- Si realizó algún trabajo por cuenta ajena, pero considera que cumple las condiciones para que éste fuera compatible con el percibo de la prestación: deberá aportar junto a sus alegaciones un certificado de empresa en el que consten las percepciones salariales recibidas en ese periodo o alternativamente copia de las nóminas de dichos periodos.

- Si realizó trabajos por cuenta ajena que superasen el límite de 1,25 veces el SMI, podrá hacérnoslo saber para que continuemos con la reclamación o no realizar alegaciones, en cuyo caso, superado el plazo otorgado procederemos igualmente a recalcular su prestación descontando los días de pluriactividad y a reclamar las diferencias.

Se establece que el percibo de esta prestación CATA.CAVID-19 será incompatible con el desarrollo de cualquier nueva actividad que se inicie con posterioridad al devengo de la prestación.

Dado que la mutua no tiene acceso a esta información, se requiere información que permita acreditar que no desempeñó ninguna actividad con posterioridad al devengo de la prestación. A estos efectos deberá aportarnos el Censo de actividades empresariales de 2020 y 2021.

Si en dicho censo apareciera alguna actividad que no ejerció, podrá aportar cualquier prueba admitida en derecho que acredite que realmente no desarrolló dicha actividad a pesar de aparecer relacionada en el censo de actividades empresariales aportado.

Se establece que el percibo de esta prestación CATA.CAVID-19 será incompatible con el percibo de cualquier rendimiento que se perciba de una sociedad en la que se participe o administre.

De los cruces de datos efectuados con la administración se ha identificado que pudo estar vinculado a una sociedad durante el percibo de la prestación CATA.COVID-19.

Dado que la mutua no tiene acceso a esta información directamente, se le requiere para que aporte documentación que permita acreditar el cumplimiento de este requisito.

Alternativas para responder a este apartado del trámite de audiencia:

- Si durante el percibo de la prestación no estuvo vinculado con ninguna sociedad: deberá aportar junto a sus alegaciones, un certificado negativo expedido por el Registro Mercantil en el que conste que entre el 01/10/2020 y el 31/01/2021 no mantenía vinculo societario con ninguna sociedad, ni tampoco como administrador (en su defecto, también podrán aportar cualquier documentación admitida en derecho que desvirtúe los hechos anteriormente expuestos).

- Si durante el percibo de la prestación administró o mantuvo vínculo societario con alguna sociedad, junto a sus alegaciones deberá aportar:

- Un certificado expedido por el Registro Mercantil en el que consten las sociedades que administraba o con las que mantenía algún tipo de vínculo societario entre el 01/10/2020 y el 31/01/2021.

- Un certificado de cada una de las sociedades certificadas por el Registro Mercantil, en el que se indique los rendimientos que percibió de cada una de ellas en cada uno de los meses en que percibió la prestación CATA.COVID-19.

La norma estable que esta prestación CATA.COVID-19 se abonará en una cuantía u otra en función de que dentro del núcleo familiar o de convivencia haya uno o más beneficiarios de esta prestación. Si usted fue el único perceptor de la prestación dentro de su unidad familiar o de convivencia, tendría derecho a percibir la prestación en una cuantía diaria que se calcularía aplicando un 50% a la base reguladora que le correspondiese, en cambio, si en su unidad familiar o de convivencia además de usted hubiese habido otro miembro que recibiera la misma prestación todos deberían haber percibido la prestación en una cuantía diaria calculada sobre el 40% de la base reguladora que les correspondiese a cada uno.

El cálculo de la cuantía de la prestación diaria que se le abonó se hizo en función a la información que se facilitó en la solicitud de la prestación y la declaración responsable que se adjuntaba a la misma.

Si tras la revisión de esta prestación ha recibido un trámite de audiencia en el que se indica que el porcentaje aplicado a la base reguladora fue del 50%, sin estar acreditado que ninguno de los convivientes en su domicilio de 2020 hubiera sido perceptor de esta misma prestación extraordinaria por cese de actividad, será necesario que acredite dicha situación.

Para acreditar ser el único beneficiario de esta prestación CATA.COVID-19 dentro de su unidad familiar o de convivencia deberá aportar la siguiente documentación:

- Certificado de empadronamiento colectivo histórico o cualquier prueba admitida en derecho que acredite las personas que integraban la unidad familiar o de convivencia a fecha de inicio de la prestación.

- Declaración jurada de que ningún otro integrante de la unidad familiar o de convivencia fue beneficiario de esta misma prestación.

Cuando en el trámite de audiencia se indica que se han detectado incidencias en la fecha de finalización de la prestación, significa que durante la revisión de esta prestación CATA.COVID-19 se ha determinado que el abono de la prestación se hizo por una cuantía superior a la que le hubiera correspondido.

Para poder revisar nuevamente su prestación deberá aportar, junto a sus alegaciones, la siguiente documentación e información:

- Certificado de bases de cotización emitido por la Tesorería General de la Seguridad, en el que consten, los 18 meses anteriores a julio de 2020 (o los meses en los que hubiera estado de alta en el régimen especial).

- Certificado de Situación en el censo de actividades económicas de la AEAT.

4. Dudas tras superarse el plazo del trámite de audiencia

Superado el plazo conferido en el trámite de audiencia, la Mutua procederá emitir resolución definitiva valorando las alegaciones y/o documentación adicional que pueda haber recibido.

Con la información obrante en el expediente emitirá alguna de las siguientes resoluciones definitivas:

a) Resolución que eleve a definitivo el acuerdo provisional: se emitirá cuando las alegaciones y/o documentación aportada hayan permitido resolver favorablemente las incidencias detectadas. En este caso, se declarará correcto el acceso a la prestación y también las cuantías abonadas.

b) Resolución que anule el acuerdo provisional: si a pesar de las alegaciones y/o documentación aportada no permitieran aclarar las incidencias que impedían reconocer el acceso a la prestación y, por tanto, a las cantidades percibidas. En estos casos se emitirá una resolución que revoque el acuerdo provisional, declare las cantidades abonadas como prestaciones indebidas y reclame dichas cantidades en su totalidad.

c) Resolución que modifique el acuerdo provisional: se emitirá cuando las alegaciones y/o documentación aportada hayan permitido resolver las incidencias que pudieran impedir el acceso a la prestación, pero no fueran suficientes para determinar que el total del importe abonado fuera el correcto. En estos casos se emitirá una resolución favorable en relación al derecho de acceso a la prestación, pero declarará que parte de las prestaciones abonadas fueron indebidas, procediéndose a reclamar las cuantías abonadas en exceso.

Tal y como se informa al final de la resolución que se le ha enviado, si no estuviera conforme con dicha resolución, podrá presentar reclamación previa a la vía judicial.

El plazo para presentar la reclamación previa es de 30 días hábiles (es decir, excluidos sábados, domingos y festivos) contados desde la fecha en que recibió la resolución.

Dado que esta reclamación previa es preceptiva para el inicio de la vía judicial posterior, recomendamos que la presente por algún medio que acredite fehacientemente su entrega.

Superado el plazo conferido en el trámite de audiencia, la Mutua no tiene obligación de analizar las alegaciones o documentación recibida. No obstante, si su expediente aún no hubiera sido resuelto, la Mutua, en aras de resolverlo con la mayor información posible, sí analizará la documentación recibida (incluso fuera de plazo).

Por el contrario, si la Mutua recibiera sus alegaciones y/o documentación una vez emitida la resolución, si ésta fuera contraria a sus intereses, deberá presentar una reclamación previa (en la que podrá incorporar las alegaciones y/o documentación que la mutua no pudo valorar al emitir la resolución).